毫米波雷达传感器龙头承泰科技3年暴涨500%!比亚迪又带飞深圳一家传感器公司IPO

6月23日,香港联合交易所披露,国产毫米波雷达传感器龙头企业——深圳承泰科技股份有限公司(下文简称“承泰科技”),递交港交所IPO申请获受理,保荐机构为国泰君安国际。

营收3年暴涨500%,深圳传感器龙头赴港IPO,中国国内最大车载前向毫米波雷达厂商,比亚迪营收占比超90%!

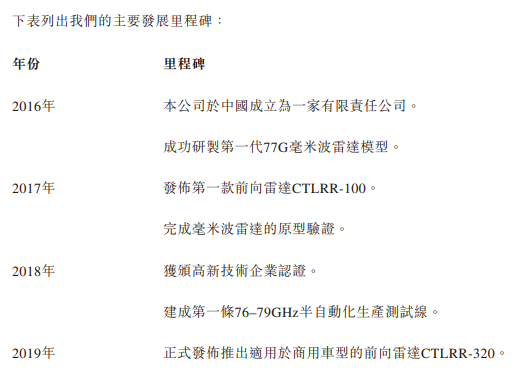

承泰科技成立于2016年,同年成功研制第一代77G毫米波雷达原型机,目前承泰科技是中国领先的毫米波雷达供应商。

承泰科技有哪些领先的市场地位?

IPO申请书显示,2024年,按出货量计,承泰科技是中国国内最大的车载前向毫米波雷达供应商,出货量约为100万枚,在中国供应商中的市占率为9.3%。

2024年,按出货量计,承泰科技是中国第三大车载毫米波达供应商,出货量约为190万枚,市场份额为4.5%,值得一提的是,承泰科技车载毫米波雷达在2022~2024年复合年增长率达180%,远超其他友商。

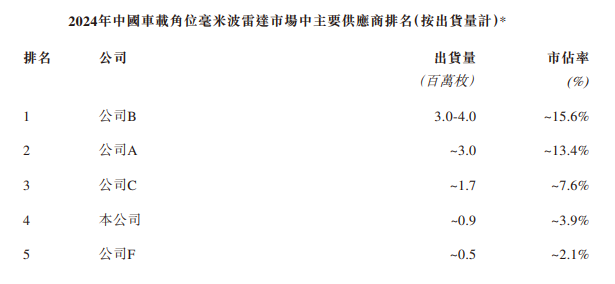

2024年,按出货量计,承泰科技是中国车载角毫米波雷达第4大供应商,出货量约为90万枚,市场份额约为3.9%。

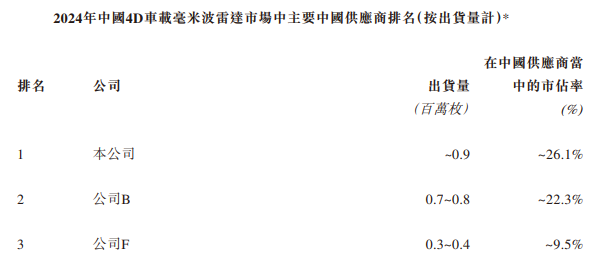

2024年,按出货量计,承泰科技是中国最大4D车载毫米波雷达供应商,出货量约为90万枚,在中国供应商中的市占率为26.1%。

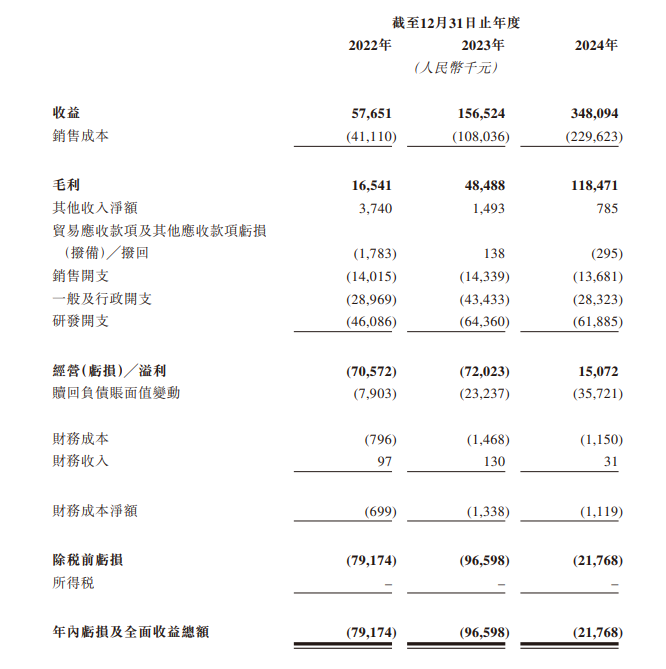

主要财务数据方面,往绩记录期间(2022~2024年度),承泰科技营收分别为0.58亿元、1.62亿元、3.48亿元,营收三年暴涨达500%,复合年增长率达145.7%。承泰科技所有营收均来自中国国内。毛利为1654万元、4849万元、1.18亿元,三年平均毛利率31.23%。录得净亏损分别为7917万元、9660万元、2177万元,承泰科技解释净亏损原因为:

主要由于往绩期间我们授予过往年度若干轮次融资的投资者的赎回权利产生的赎回负债的大笔账面值变动以及经营开支,包括研发开支、一般及行政开支以及销售开支。我们于整个往绩期间录得赎回负债账面值变动增加,乃主要由于发行附带赎回权利的新股份及赎回负债摊销。于2025年4月,授予投资者的赎回权利已终止,故所有赎回负债于有关终止后已由负债转为权益。

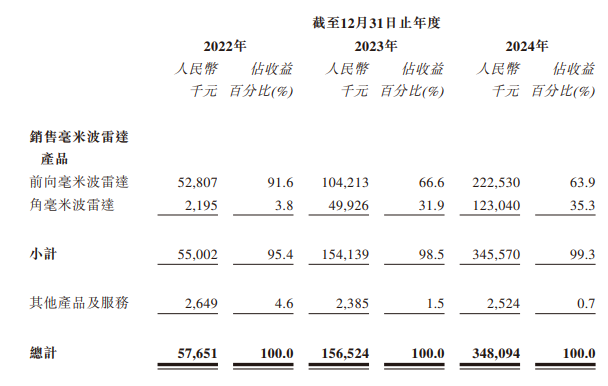

承泰科技的主要产品为毫米波雷达,往绩记录期间(2022~2024年度),分别产生营收5500万元、1.54亿元、3.46亿元,占当年总营收的95.4%、98.5%及 99.3%。

承泰科技毫米波雷达产品包括前向毫米波雷达和角毫米波雷达,往绩记录期间(2022~2024年度),前向毫米波雷达营收5281万元、1.04亿元、2.23亿元,占当年总营收的91.6%、66.6%、63.9%;角毫米波雷达营收220万元、4993万元、1.23亿元,占当年总营收的3.8%、31.9%、35.3%。可见,角毫米波雷达业务近年来增长迅猛。

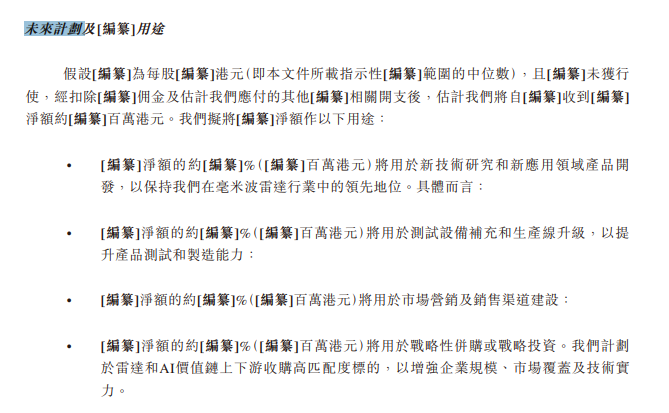

关于本次募集资金,承泰科技计划应用于新技术研究和新应用领域产品开发、测试设备补充和生产线升级、于市场营销及销售渠道建设、于战略性併购或战略投资、归还银行贷款、补充营运资金。

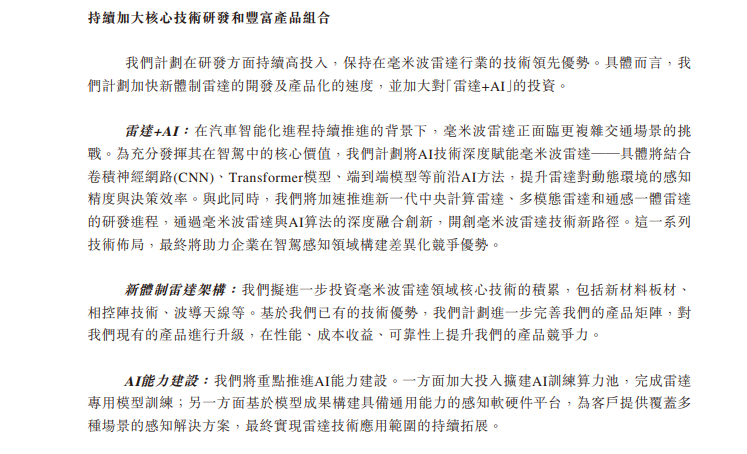

新技术研究方面,承泰科技重点提及“雷达+AI”技术的研发,承泰科技认为毫米波雷达正面临更复杂交通场景的挑战,使用AI技术将赋能毫米波雷达解决更复杂场景的应用:

计划将AI技术深度赋能毫米波雷达——具体将结合卷积神经网路(CNN)、Transformer模型、端到端模型等前沿AI方法,提升雷达对动态环境的感知精度与决策效率。与此同时,我们将加速推进新一代中央计算雷达、多模态雷达和通感一体雷达的研发进程,通过毫米波雷达与AI算法的深度融合创新,开创毫米波雷达技术新路径。

从上文我们看到,承泰科技在过去3年的复合年增长率达145.7%,其迅猛增长与一家下游链主企业分不开关系。

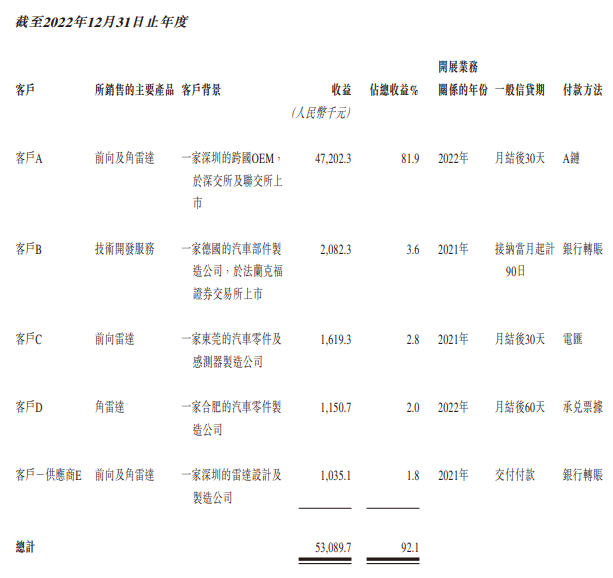

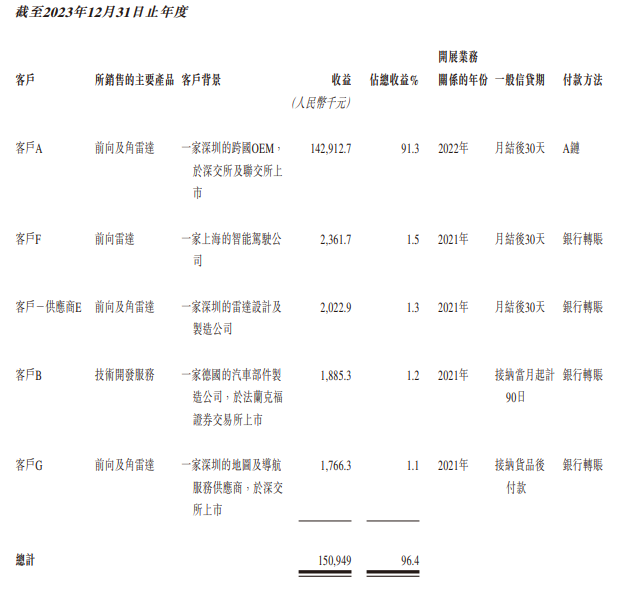

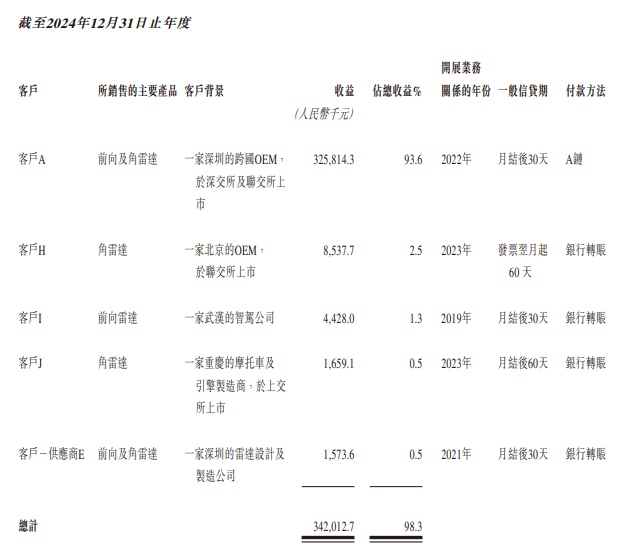

往绩记录期间,客户A一直是承泰科技的最大客户。于2022年、2023年及2024年,来自客户A的营收分别为0.47亿元、1.43亿元、3.26亿元,分别占当年总营收的81.9%、91.3%及93.6%。2022年、2023年及2024年来自前5大客户的营收分别占同期总营收的92.1% 、96.4%及98.3%。

可见,客户A对承泰科技的影响非常大,承泰科技依赖客户A的营收超过90%,在IPO申请书中,主要风险第一个就提及客户A关系的影响:

我们的大部分收益来自客户A。倘我们与客户A的业务关係恶化,我们的业务、财务状况、经营业绩及前景将受到重大不利影响。

谁是客户A?

在承泰科技IPO申请书中,描述客户A是全球领先的新能源车及专供电动乘用车使用的电池的制造商,是一家在深圳的汽车跨国OEM,在深交所及联交所上市。

显然,符合相关描述的汽车厂商有且仅有一家,那就是比亚迪。

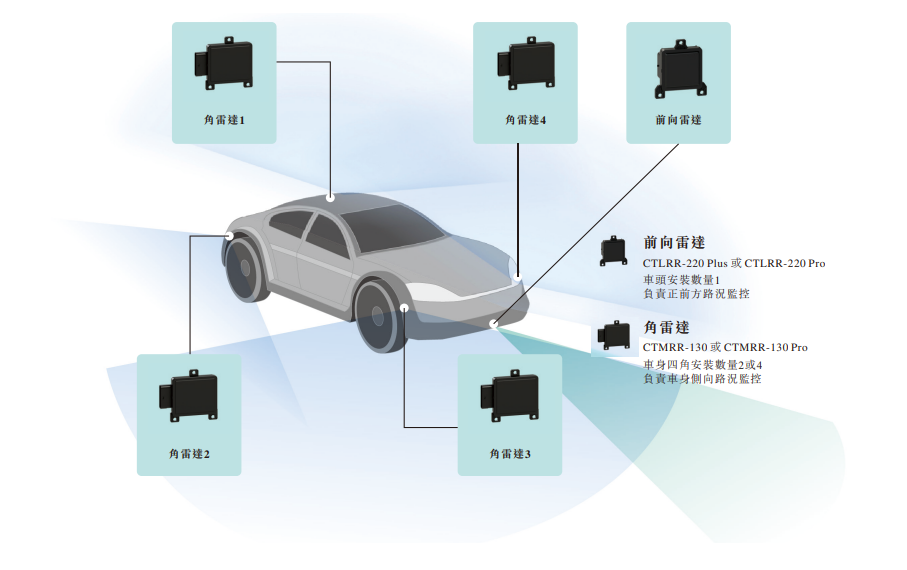

官网显示,承泰科技于2022年进入比亚迪供应链,其4D前向雷达CTLRR-220 Plus与角雷达CTMRR-130,两款产品已搭载于比亚迪的超过20款车型。

可以看到,受益于国产新能源汽车产业的腾飞,承泰科技作为毫米波雷达传感器供应商,汽车产业的上游核心零部件厂商,受益匪浅。此前,亦有资料指出,比亚迪汽车毫米波雷达的供应商包括比亚迪自己、承泰科技、森思泰克等,其中承泰科技是比亚迪毫米波雷达的第一大供应商。

目前,承泰科技已与已与超过20家OEM接洽汽车行业的客户,其中承泰科技特别介绍了两家国产OEM客户——客户H和“杭州的中国领先OEM”。

客户H为一家北京的中国领先OEM,在联交所市,承泰科技于2022年成为其供应商,2023年为其旗下多款车型量产增强型角雷达,并于2024年交付超过34,000件雷达产品,于2025年,截至最后可行日期,已向该客户交付了约24,500件雷达产品,并有额外约12,000件的现有订单,将于未来数月交付。

2024年,承泰科技与一家杭州的中国领先OEM开展合作,截至最后可行日期,我们已向该客户交付了约超过30,000件CTMRR-180Pro,并有额外4,000件的现有订单,将于未来数月交付。

前华为员工创业,已融资超过3.5亿元

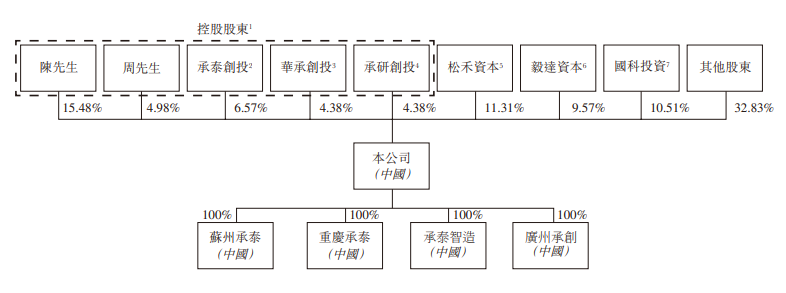

承泰科技由陈承文及周珂于2016年9月成立。

目前,陈承文直接持有承泰科技15.48%股权,为最大股东,任职董事会主席、执行董事兼总经理。周珂持有4.98%股权,任职执行董事、副总经理兼首席技术官。

此外,陈承文、周珂、承泰创投、华承创投、承研创投为一致行动人,共控制35.79%股权。

值得一提的是,陈承文与周珂均拥有华为员工背景。

IPO申请书显示,陈承文今年45岁,2002年7月取得中国武汉理工大学材料科学与工程学学士学位。

陈承文在创立本公司之前,彼于2003年7月至2004年1月任职于深圳市普扬技术有限公司。于2004年3月至2005年11月,彼任职于健集网络技术深圳有限公司(“健集网络技术”)。于2005年11月至2009年7月,彼任职于华为技术有限公司((“华为技术”,信息与通信技术基础设施和智能终端提供商)。于2009年7月至2013年9月,彼于一家科技公司北京傲天动联技术股份有限公司(现称北京傲天动联技术有限公司)(“北京傲天”)历任中试部经理、产品部副总监及总监,主要负责该公司中试部及产品部的总体工作。于2013年9月至2014年11月,彼于主要从事设备制造、研发及销售的公司深圳市极致汇仪科技有限公司担任研发及营运总监,主要负责公司研发管理及供应链和生产制造的总体工作。

周珂今年46岁,2001年7月在中国西安电子科技大学取得光电学士学位。

周珂于2016年9月21日加入本集团担任首席技术官。周先生于2018年6月20日获委任为董事兼副总经理,并于2025年5月20日调任为执行董事。彼主要负责本集团的技术及战略规划、研发管理。由2003年3月至2003年7月,彼任职于北京港湾网络有限公司(现称港湾网络有限公司)(“港湾网络”)。由2003年8月至2006年3月,彼任职于健集网络技术。由2006年6月至2007年5月,彼任职于华为技术。自2008年5月至2016年8月,彼于北京傲天担任研发副总裁及深圳附属公司总经理的双重职务。彼主要负责管理供应链、先导测试部及IOT(物联网)产品线。

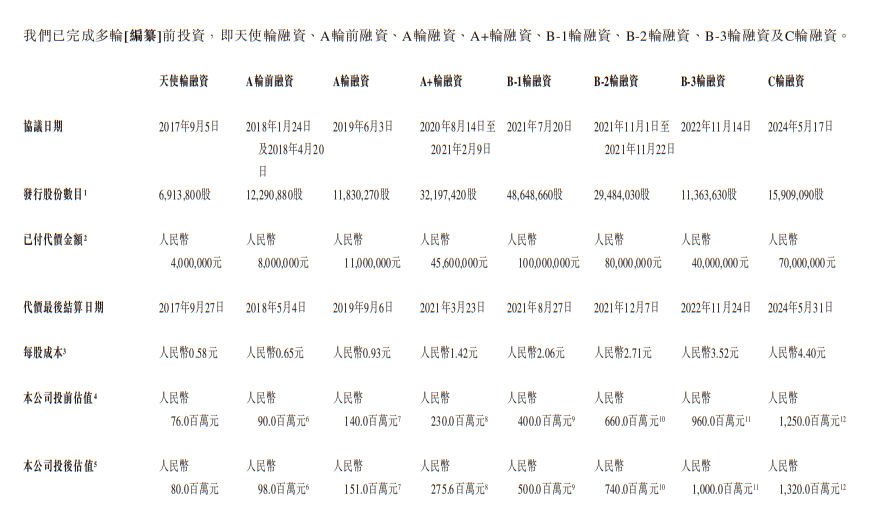

此前,承泰科技已获得天使轮、A-Pre轮、A轮、A+轮、B-1轮、B-2轮、B-3轮、C轮等多轮融资,总融资金额超过3.5亿元,投资机构包括南通嘉益、穗甬控股、蓝焱资本、新雷能、麓谷高新创投、方正证券投资、松禾资本、毅达资本、杉杉创投、陕投资本、嘉远资本、和高资本(和凯创投)、国科投资等。

其中,IPO前最后一轮融资发生于2024年5月,投后估值为13.2亿元。

超21%年复合增长!新能源汽车&智驾加速普及,毫米波雷达市场迎来黄金发展机遇

毫米波雷达是一种非接触式传感器,工作频段为10毫米(30 GHz1)至1毫米(300 GHz)。毫米波雷达通过无线电波的信号的发射、接收和处理,发现目标并测定其空间位置、移动方向、速度、相对距离以及形状特征。

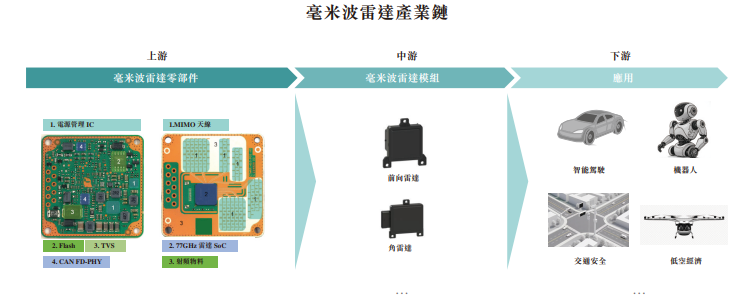

毫米波雷达产业链上游主要包括射频前端组件(“MMIC”)、数字信号处理器(“DSP/FPGA”)、PCB板、天线及控制电路等主要零部件生产制造。中游是毫米波雷达系统的设计和制造。下游主要是在智驾、交通安全、机器人、低空经济等领域形成应用。

IPO申请书中,承泰科技认为,在智驾行业高速增长的背景下,车载毫米波雷达行业有望迎来增长黄金期。此市场规模分析包括前向雷达及角雷达并剔除车厢雷达。

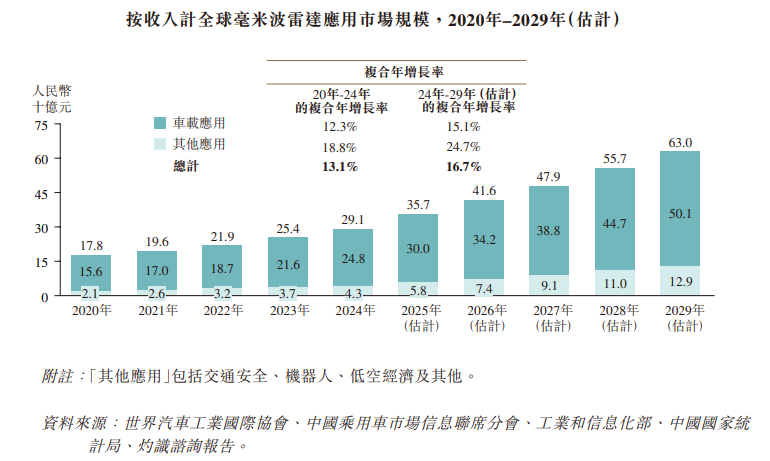

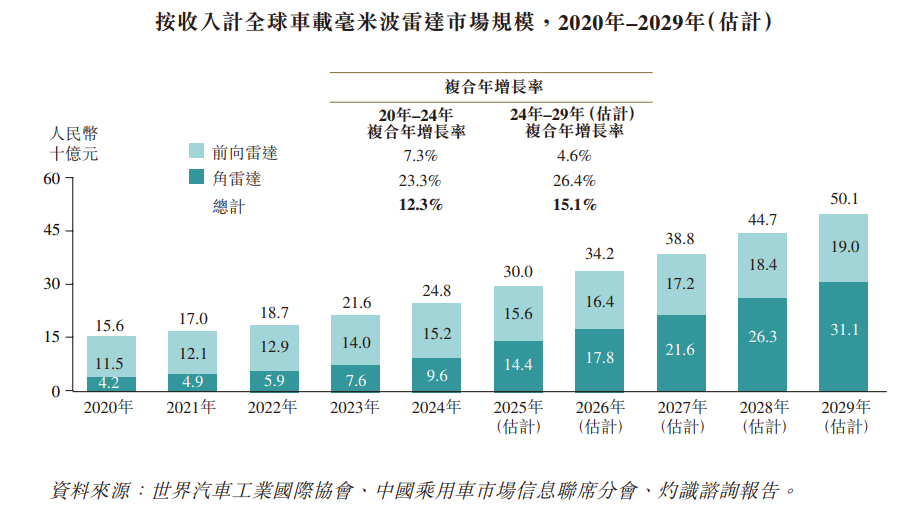

全球车载毫米波雷达市场规模从2020年的人民币156亿元增长至2024年的人民币248亿元,複合年增长率达12.3%,预计将以15.1%的複合年增长率增长,2029年将达人民币501亿元。

中国车载毫米波雷达市场规模从2020年的人民币44亿元增长至2024年的人民币82亿元,复合年增长率达16.6%。预计将以21.5%的复合年增长率增长,并于2029年将达到人民币216亿元。

中国市场凭借庞大的新车销售量和领先全球的智驾技术普及率,中国车载毫米波雷达市场增长速度将高于全球平均。

未来,智驾技术将向中低端汽车加速渗透,多传感器融合感知已成为汽车厂商的主要选择,用于智驾感知的主要传感器包括毫米波雷达、 摄像头、超声波雷达和激光雷达,其各被认为具有互补性。

毫米波雷达凭藉其在複杂天气条件下的稳定探测能力和运动参数精准测算,正在智驾感知系统中佔据关键地位。

毫米波雷达通过精准的距离和速度测量来实时监测前方车辆或障碍物,实现碰撞预警与安全车距维持,是这些主动安全功能的核心传感器。

相较于激光雷达,毫米波雷达抗干扰能力更强,能够满足全天候使用需求,且在性价比方面具备显著优势。

相较于无法直接量测物体速度的摄影机,毫米波雷达可提供即时的速度资讯,让反应速度更快、动作追踪更精准。

与超声波雷达相比,毫米波雷达可提供在高速场景下的更优越安全性保障和更广覆盖范围。

这种复合优势使毫米波雷达在智驾感知层构筑起全天候基础屏障。同时,其对金属目标(如货车尾部、交通护栏等)的高反射识别能力,也进一步提升系统在高风险场景中的可靠性。

毫米波雷达安装在汽车的位置不同,所发挥的功能亦不一样,其中,安装在汽车正前方的称为前(向)雷达,安装在汽车车身四角的称为角雷达。

IPO申请书中,分析称2020~2024年,全球前向雷达复合年增长率为7.3%,预测2024~2029年复合年增长率为4.6%。2020~2024年,全球角雷达复合年增长率为23.3%,预测2024~2029年复合年增长率为26.4%。

可见,从增量市场看,角雷达的增速要远高于前向雷达。

承泰科技在前/角雷达均有广泛的技术和专利布局,截至最后可行日期,分别就研发成果累计获得86项专利,均位于中国。我们的专利涵盖33项发明专利、30项实用新型专利,以及23项外观设计专利。此外,截至最后可行日期,我们拥有6项注册商标、9项已登记的电脑软件著作权以及2个已登记的域名。

结语

承泰科技专注于车载毫米波雷达的研发和应用,近几年,承泰科技的高速发展,离不开国产新能源汽车产业的崛起,其中,比亚迪等汽车链主企业发挥重要作用,承泰科技有超过90%营收来自比亚迪。

承泰科技不是第一家受益于比亚迪而冲刺IPO的国产传感器企业,此前,我们已经介绍了华培动力、安培龙等国产传感器龙头,其业绩均因为来自比亚迪的营收增长,而表现亮眼,成为这两家企业登陆A股的重要助力。

随着新能源汽车、智能手机、智能家居等下游产业链企业的崛起,有望带动传感器等上游关键零部件的快速发展。

- 为什么换电模式能降低电池使用门槛?

- 能装能扛油耗省,祥菱V5微卡俘获建材运输郑老板

- 小米澎程长滑轨耐用性如何?日常进灰好不好清理? 官方回应

- 车企出海如何放大市场盈利空间?

- 新能源车智驾系统怎样影响投资?

- 汽车电池研发投入大的环节有机会吗?

- 小鹏X9空气悬架“趴窝”,引发全行业反思!零部件供应商:车企非常卷,追求新技术快速上车,甚至允许边开发边上车

- 车电分离的换电模式有哪些技术瓶颈?

- 如何布局新能源车产业链投资组合?

- 乐道L60交付破10万台,李斌:智驾能与特斯拉掰手腕

- 小米李肖爽:澎程系列增程器7个核心零部件全部重新选型、重点开发

- 预售18.99万起 新款星途ES将7月20日上市 智能化/动力续航升级

- 预售29.98万起 北汽泰钽700开启预售 中大型硬派SUV/1.5T增程混动

- 腾势Z续航信息曝光 提供多种续航可选

- 智己LS9 Hyper上市:37.98万元配三电机,纯电续航390公里

- 广汽迎来3000万用户里程碑时刻